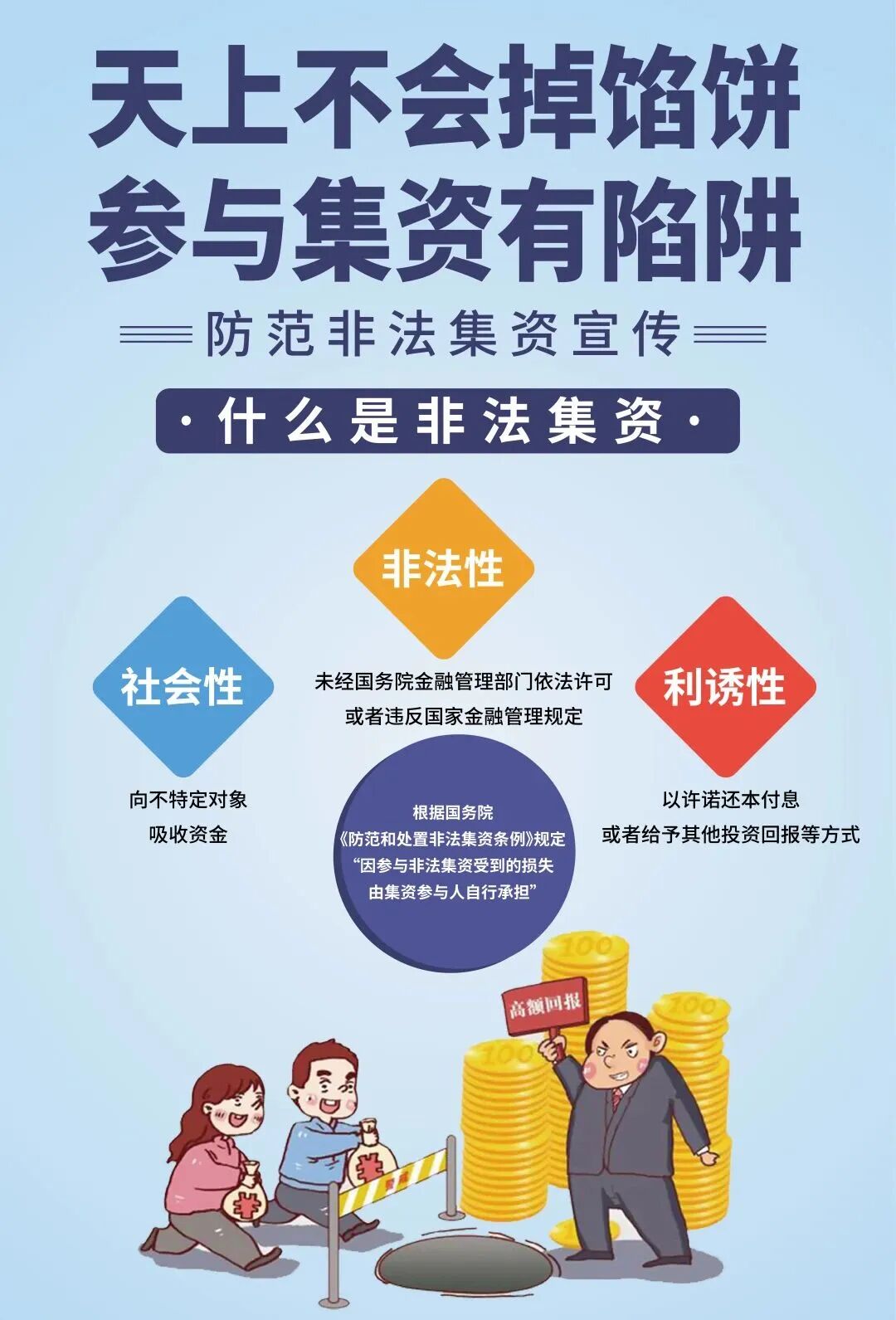

一、非法集資的定義和基本特征

根據《防范和處置非法集資條例》,非法集資是指未經國務院金融管理部門依法許可或者違反國家金融管理規定,以許諾還本付息或者給予其他投資回報等方式,向不特定對象吸收資金的行為。

非法集資行為需同時具備三要件:一是“未經國務院金融管理部門依法許可或者違反國家金融管理規定”,即非法性;二是“許諾還本付息或者給予其他投資回報”,即利誘性;三是“向不特定對象吸收資金”,即社會性。

二、非法集資主要表現形式

非法集資活動涉及內容廣,表現形式多樣,《條例》總結了以下幾種形式:

1.設立互聯網企業、投資及投資咨詢類企業、各類交易場所或者平臺、農民專業合作社、資金互助組織以及其他組織吸收資金;

2.以發行或者轉讓股權、債權,募集基金,銷售保險產品,或者以從事各類資產管理、虛擬貨幣、融資租賃業務等名義吸收資金;

3.在銷售商品、提供服務、投資項目等商業活動中,以承諾給付貨幣、股權、實物等回報的形式吸收資金;

4.違反法律、行政法規或者國家有關規定,通過大眾傳播媒介、即時通信工具或者其他方式公開傳播吸收資金信息;

5.其他涉嫌非法集資的行為。

三、四種常見手法

1.承諾高額回報。

不法分子編造“天上掉餡餅”“一夜成富翁”的神話,許諾投資者高額回報。為了騙取更多的人參與集資,非法集資人在集資初期往往按時足額兌現承諾本息,待集資達到一定規模后,便秘密轉移資金或攜款潛逃,使集資參與人遭受經濟損失。

2.編造虛假項目。

不法分子大多通過注冊合法的公司或企業,打著響應國家產業政策、開展創業創新等幌子,編造各種虛假項目,有的甚至組織免費旅游、考察等,騙取社會公眾信任。

3.以虛假宣傳造勢。

不法分子在宣傳上往往一擲千金,聘請明星代言、名人站臺,在各大廣播電視、網絡等媒體發布廣告、在著名報刊上刊登專訪文章、雇人廣為散發宣傳單、進行社會捐贈等方式,制造虛假聲勢。

4.利用親情誘騙。

有些非法集資參與人,為了完成或增加自己的業績,有時采取類傳銷的手法,不惜利用親情、地緣關系,編造自己獲得高額回報的謊言,拉攏親朋、同學或鄰居加入,使參與人員迅速蔓延,集資規模不斷擴大。

四、非法集資重點領域

(一)投資“虛擬貨幣”“區塊鏈”

一些不法分子打著“金融創新”“區塊鏈”的旗號,通過發行所謂“虛擬貨幣”“虛擬資產”“數字資產”等方式吸收資金,侵害公眾合法權益。此類活動并非真正基于區塊鏈技術,而是炒作區塊鏈概念行非法集資、傳銷、詐騙之實,主要有以下特征:

1、網絡化、跨境化明顯。一些不法分子通過租用境外服務器搭建網站,實質面向境內居民開展活動,并遠程控制實施違法活動。一些個人在聊天工具群組中聲稱獲得了境外優質區塊鏈項目投資額度,可以代為投資,極可能是詐騙活動。這些不法活動資金多流向境外,監管和追蹤難度很大。

2、欺騙性、誘惑性、隱蔽性較強。不法分子通過幕后操縱所謂虛擬貨幣價格走勢、設置獲利和提現門檻等手段非法牟取暴利。此外,一些不法分子還以ICO、IFO、IEO等花樣翻新的名目發行代幣,或打著共享經濟的旗號以IMO方式進行虛擬貨幣炒作,具有較強的隱蔽性和迷惑性。

(二)消費返利

一些第三方平臺打著“創業”“創新”的旗號,以“購物返本”“消費等于賺錢”“你消費我還錢”為噱頭,承諾高額甚至全額返還消費款、加盟費等,以此吸引消費者、商家投入資金。此類“消費返利”不同于正常商家返利促銷活動,存在較大風險隱患:

1、高額返利難以實現。返利資金主要來源于商品溢價收入、會員和加盟商繳納的費用,多數平臺不存在與其承諾回報相匹配的正當實體經濟和收益,資金運轉和高額返利難以長期維系。

2、資金安全無法保障。一些平臺通過線上、線下途徑,以“預付消費”“充值”等方式吸收公眾和商家資金,大量資金由平臺控制,存在轉移資金、卷款跑路的風險。

3、運營模式存在違法風險。一些平臺虛構盈利前景、承諾高額回報,授意或默許會員、加盟商虛構商品交易,直接向平臺繳納一定比例費用,謀取高額返利,平臺則通過此方式達到快速吸收公眾資金的目的。部分平臺還采用傳銷的手法,以所謂“動態收益”為誘餌,要求加入者繳納入門費并“拉人頭”發展人員加入,靠發展下線獲取提成。平臺及參與人員的上述行為具有非法集資、傳銷等違法行為的特征。此類平臺運作模式違背價值規律,一旦資金鏈斷裂,參與者將面臨嚴重損失。

(三)養老領域

一些養老服務機構、企業打著養老服務、健康養老名義,承諾高額回報,以向老年人收取會員費、床位費,欺詐銷售“保健品”等手段,實施侵害老年人合法權益的非法集資、傳銷等犯罪,給老年人造成嚴重財產損失。此類活動不同于正常養老服務,存在較大風險隱患:

1、高額返利無法實現。返利資金主要來源于老年人繳納的費用,屬于拆東墻補西墻。多數養老服務機構、企業不存在與其承諾回報相匹配的正當服務實體和收益,資金運轉難以持續維系,高額返利僅為欺詐噱頭。

2、資金安全無法保障。一些養老服務機構明顯超過床位供給能力承諾服務,或超出可持續盈利水平承諾還本付息,并以辦理“貴賓卡”、“會員卡”、“預付卡”等名義,向會員收取高額會員費、保證金或者為會員卡充值,吸收公眾資金。大量來自公眾的資金未實施有效監管,由發起機構控制,存在轉移資金、卷款跑路的風險。

3、健康需求無法滿足。一些企業通過會議營銷、健康講座、專家義診、免費檢查、免費體驗、贈送禮品或者不合理低價旅游,以及電話推銷、上門推銷、網絡銷售等形式,向老年人進行虛假或者引人誤解的商業宣傳,推銷所謂“保健品”,因“保健品”概念無法律定位,經常被采用偷梁換柱、偷換概念的手法,與合法注冊批準的藥品、醫療器械、保健食品等進行混同,騙取消費者信任,但所聲稱的保健功能未經科學評價和審批,往往不具備保健功能,甚至貽誤病情。

4、運營模式存在違法風險。一些養老服務機構銷售虛構的養老公寓、養老山莊,或者以投資、加盟、入股養生養老基地、老年公寓等項目名義,承諾返本銷售、售后包租、約定回購、銷售房產份額等方式吸收資金。部分企業不具有銷售商品的真實內容或者不以銷售商品為主要目的,而是以免費旅游、贈送實物、養生講座等欺騙、誘導方式,采取商品回購、寄存代售、消費返利等方式非法吸收公眾資金。

(四)“炒匯理財”是靠譜的投資渠道嗎?

目前大量面向境內用戶、以“外匯交易”為旗號進行融資分紅的平臺發生崩盤跑路、突然關閉或被定性為傳銷詐騙等風險的事件,它們的風險主要有四類:

第一類是業務牌照涉嫌造假。部分外匯理財平臺為了吸引投資者往往聲稱自己受權威機構監管,或宣稱擁有授權。某些公司聲稱“獲得英國FCA認可并受其全面監管的金融機構”,并附上了FCA代碼,但經查詢發現,代碼對應的網站與該公司并不一致。

第二類是交易過程不透明。部分外匯理財平臺對外宣稱“資金安全,只賺不賠”。這些平臺資金并未依法購匯并匯至境外投資,而是在交易過程中被“暗箱”操作、不斷蠶食。例如,部分平臺就是其客戶的交易對手方。新手往往能夠獲得較高的收益,但投資者加大投入后會慢慢出現虧損的情形,在平臺的建議下操作或者采用自動跟單的模式也會出現這樣的情形。

第三類是利用“傳銷模式”發展客戶。部分外匯平臺以“互助理財”的名義,發展下線,按層級返利的方式不斷吸引新投資者加入,這種模式涉嫌傳銷。例如,外匯平臺X爾克聲稱“自己是一家百年歷史的英國金融公司,受FCA監管,保證客戶本金安全,投資者每個月可獲得最低比例收益和三次分紅,同時投資者可以通過發展線下獲得提成,一般可以獲得10層下線一定比例的分紅。”該平臺通過這種業務模式迅速吸引了大批投資者。經核查發現,X爾克并不在FCA的監管范圍,且該平臺已無法正常提現。

第四類是打著“外匯交易”旗號“持續高額分紅”。部分平臺以“外匯交易”為旗號融資,進行“持續高額分紅”。這類模式成立的前提是建立在“外匯交易”盈利始終大于“分紅”的基礎上,而盈利有不確定性,這類平臺宣稱的持續盈利絕不可能,極可能就是“龐氏騙局”。